当協会では、非営利組織が置かれている環境を踏まえて、非営利組織の共通した会計基準が設定されることが必要であると考えており、基準策定の参考となるモデル会計基準の開発を進めています。

本ページでは、当協会の非営利組織会計検討プロジェクトにおけるモデル会計基準の検討状況についてお知らせします。

- 1.非営利組織におけるモデル会計基準の開発

- 2.非営利組織会計検討プロジェクトについて

- 3.非営利組織会計検討プロジェクトの全体像

- 4.本報告書に期待される役割

- 5.法人形態別の個別会計基準との関係

- 6.その他の普及活動

- 7.公表物

新着情報

お知らせ

非営利組織会計検討会による報告「非営利組織モデル会計基準の普及のための課題の整理~非営利組織会計基準の共通化に向けた提案~」を公表しました。

法人形態別の個別会計基準との関係について更新いたしました。

IFR4NPOコンサルテーションペーパー「非営利組織に関する国際的な財務報告」パート1「NPOの一般的な財務報告に関わる論点」に対するコメントについて公表いたしました。

非営利法人研究学会の学会誌第22号に投稿されておりました論文非営利法人研究学会「非営利組織における財務報告の検討に関する報告~財務報告の基礎概念・モデル会計基準の提案~について」が一般公開されました。

第41回研究大会にて発表した「非営利組織における会計基準の共通化の可能性について」を会計・監査ジャーナルに掲載しました。

「非営利組織における財務報告の検討~ 財務報告の基礎概念・モデル会計基準の提案~」について

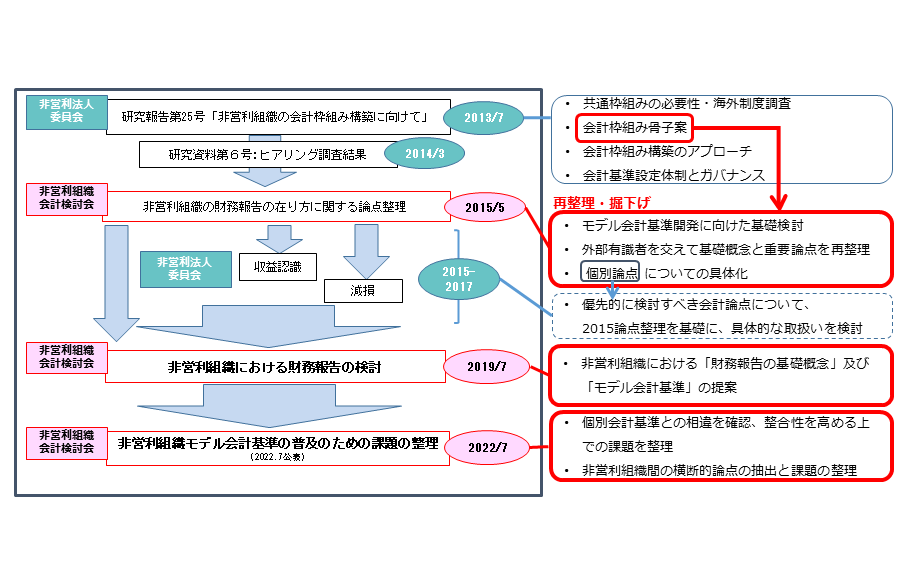

当協会は、非営利法人委員会研究報告第25号「非営利組織の会計枠組み構築に向けて」(2013年7月2日)において、モデル会計基準の開発を提唱し、その後、非営利組織会計検討会において非営利組織における財務報告の基礎概念及び重要な個別論点に関する検討を行い「非営利組織の財務報告の在り方に関する論点整理」(2015年5月26日)を公表しています。

論点整理で取り上げた個別論点の中でも、「反対給付のない収益の認識」、「固定資産の減損」について、更なる検討を進め、これらの検討結果を基礎に、「非営利組織における財務報告の検討~財務報告の基礎概念・モデル会計基準の提案~」としてとりまとめて公表いたしました。

詳細は以下のリンクをご覧ください。

「非営利組織における財務報告の検討~ 財務報告の基礎概念・モデル会計基準の提案~」

1.非営利組織におけるモデル会計基準の開発

当協会では、非営利組織が置かれている環境を踏まえて、非営利組織の共通化された会計基準が設定されることが必要であると考えており、基準策定の参考となるモデル会計基準の開発を進めています。

当協会では、2013年に非営利法人委員会研究報告第25号「非営利組織の会計枠組み構築に向けて」で、非営利組織の会計枠組みを提唱しており、その後も継続して非営利組織会計について、その概念面の整理のみならず、収益の認識や固定資産の減損等の主要な個別論点についての検討も進めてきています。

また、2013年に公表した非営利法人委員会研究報告第25号を受け、2014年に非営利組織会計検討会を設置し、2015年に非営利組織会計検討会による報告「非営利組織の財務報告の在り方に関する論点整理」を公表しました。その後も検討を進め、2019年7月には非営利組織会計検討会による報告「非営利組織における財務報告の検討~ 財務報告の基礎概念・モデル会計基準の提案~」にてモデル会計基準を公表しております。

今後も、引き続き、連結会計(グループ情報)や小規模法人の会計などの個別論点を検討していく予定ですが、下述のような必要性を踏まえて、これまでの検討結果を基礎に、このたびモデル会計基準を開発しました。

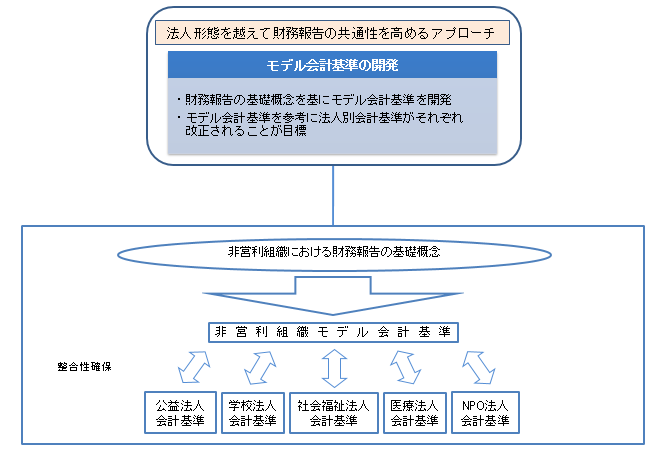

<モデル会計基準活用のイメージ>

モデル会計基準は、個別の法人形態に適用すべき会計処理や表示の基準を表すものではなく、文字どおりの会計基準のモデルとして、制度上の会計基準が開発・改正される際に参照されることを目的としたものです。非営利組織における財務報告の基礎的な概念が共有されるとともに、具体的な取扱いを示すモデル会計基準を参照した改訂が実施されていくことを通じて、基準間の相互整合性が高まるものと期待されるものです。

このため、現行の法人形態別の会計基準に優先して、強制力を持つような性質のものではなく、非営利組織における会計の考え方の参考となるものと考えています。

※ 法人別会計基準は例示列挙であり、ここに示すものに限定することを目的とした表示ではありません。

また、NPO法人会計基準とは、特定非営利活動法人の会計基準を示しています。

2.非営利組織会計検討プロジェクトについて

① 背景

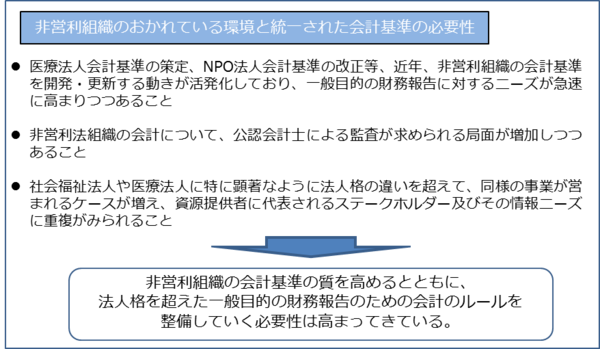

近年、多様な社会的課題への対応、社会保障の持続可能性、政府の財政健全化等の観点から、非営利セクターの活躍の場は広がり、社会的な期待も高まっています。一方、我が国では、国際的にみて非営利セクターへの従事割合等の規模が小さく、財源面の脆弱性、専門的な人材確保の難しさなどの様々な課題も指摘されています。今後、非営利組織が更に活躍していく上で、自立したガバナンスと経営を実現するとともに、その経営力を高めていくことが求められています。

非営利組織が、資源提供者や地域社会といったステークホルダーに対して、その経営状態や活動状況を報告し、説明責任を果たすことは、自立したガバナンスと経営の根幹です。我が国においても、多くの非営利組織に一定の情報開示が課せられていますが、ステークホルダーにとって情報の入手しやすさに課題があります。さらに、公益法人、医療法人、社会福祉法人、学校法人、特定非営利活動法人(NPO法人)といった法人形態ごとに会計基準や作成する財務諸表、その他の開示書類に大きな差異が存在し、一般の情報利用者による横断的な理解は困難な状況にあります。

こうした状況の中、非営利組織への民間から資源提供しやすい環境を整えるとともに、法人間の連携が求められる社会的要請に応えていく観点から、法人形態を越え、ステークホルダーのニーズに応え得る共通的な会計の枠組みが必要です。かかる認識の下、当協会では、非営利組織の共通的な会計の枠組み整備に向けて検討を開始しました。

検討に当たっては、非営利組織における財務報告の利用者と情報ニーズから財務報告目的を整理した上で、非営利組織の組織・事業特性や法人形態を越えて活動領域が多岐にわたっている点に留意し、諸外国における非営利組織の会計についても参考にしています。

② 本プロジェクトの目的

民間非営利組織について、幅広いステークホルダーの情報ニーズに応え得る、分かりやすく共通的な会計の枠組み整備に向けた基盤を構築することを目的としています。

③ 当協会内における検討体制

当協会は、非営利組織会計のフレームワーク及び基準検討の基礎として、我が国における非営利会計及び基準設定の在り方について検討を進めるために、その主な論点を非営利組織会計検討会(プロジェクトチーム)※を設置して検討し非営利組織会計検討会による報告「非営利組織の財務報告の在り方に関する論点整理」として取りまとめています。そのうち特に重要な論点について、非営利法人委員会で研究報告として取りまとめています。これらの検討を足掛かりとし、2019年7月に非営利組織会計検討会による報告「非営利組織における財務報告の検討~ 財務報告の基礎概念・モデル会計基準の提案~」にてモデル会計基準を公表しました。公表までのプロセスとしては、報告書案作成後、本会の常務理事会の承認手続きを経て、公開草案としてパブリックコメントに付されます。その後、対応する修正等を行い、非営利組織会計検討会での審議後、本会常務理事会での承認手続きを経て、報告書として公表されております。現在は非営利組織会計検討会の下に作業部会を設置し、各非営利組織体の会計基準との差異分析等を行い、検討しております。

- ※非営利組織会計検討会(プロジェクトチーム)には、会員のほか、外部有識者4名が委員として参画しています。

3.非営利組織会計検討プロジェクトの全体像

2013年7月2日に非営利法人委員会研究報告第25号「非営利組織の会計枠組み構築に向けて」公表後、有識者へのヒアリング調査を実施し、研究報告第25号及びヒアリング調査の結果を踏まえて非営利組織会計検討会による報告「非営利組織の財務報告の在り方に関する論点整理」を取りまとめました。なお、本論点整理で取り上げた論点のうち、非営利組織会計基準の開発に向けて特に重要と考えられる論点に関する研究報告の取りまとめを行いました。これらを受け、2019年7月31日に非営利組織会計検討会による報告「非営利組織における財務報告の検討~ 財務報告の基礎概念・モデル会計基準の提案~」を取りまとめ、モデル会計基準を提案いたしました。

その後、現行の非営利組織の個別会計基準とモデル会計基準とで比較分析を行い、2022年7月21日に非営利組織会計検討会による報告「非営利組織モデル会計基準の普及のための課題の整理~非営利組織会計基準の共通化に向けた提案~」を取りまとめて公表しました。

4.本報告書に期待される役割

モデル会計基準は,実務指針等と異なり会員業務に対して規範性は有しておりませんが,以下のような役割を通じて,非営利組織会計基準の共通化の促進と財務報告の比較可能性の向上に資することが期待されています。

(1) 会計基準が開発・改正される際の参考となる考え方を提供する。

(2) 既存の会計基準に定めのない事象を処理する際の指針を提供する。

(3) 財務報告に関する情報利用者の理解を深める。

5.法人形態別の個別会計基準との関係

モデル会計基準は、会計の基本的な枠組みの共有、モデル会計基準の開発を経て、現在は、法人形態別会計基準を所管する関係各省との意見交換や、個別の会計基準の検討会における紹介により、モデル会計基準を参考にした法人形態別会計基準との調整を行っています。公益法人会計基準、学校法人会計基準、社会福祉法人会計基準、医療法人会計基準、NPO会計基準と、各関係省庁が管理、作成している個別の会計基準について、社会的な要請のもとに改正していくタイミングで、モデル会計基準を参考にしていただくことが行われています。このような取組みにより、各個別の会計基準間の整合性が徐々に高められていくこととされております。

1.公益法人会計基準について

① 「令和3年度公益法人の会計に関する諸課題の検討結果について」の公表(2022年3月25日)

「令和3年度公益法人の会計に関する諸課題の検討結果について」が、2022年3月25日に公表されました。

本報告書では、令和2年度報告書の「活動計算書への名称の変更に伴い検討すべき項目の整理について」をテーマにヒアリングを実施した結果とおおむねの方向性が報告されております。

この中で、公益法人は、国民や関係者に対して説明責任を果たす義務があり、会計をそのための手段として捉え、ガバナンスの重要な柱の一つとして位置付けた旨の記載があり、当協会が目指す、モデル会計基準の目的と一致した考えが示されております。

なお、活動計算書への変更に伴う検討について、内閣府から当協会に依頼があり、2022年1月12日付けで回答しております。本報告書では、次年度以降検討する内容として、参考資料に当協会の回答が添付されております。

② 「令和2年度公益法人の会計に関する諸課題の検討結果について」の公表(2021年3月19日)

「令和2年度公益法人の会計に関する諸課題の検討結果について」が、2021年3月19日に公表されました。

本報告書では、「活動計算書への名称の変更に伴い検討すべき項目の整理について」、「収益認識に関する会計基準の適用について」、「子会社株式、関連会社株式を保有する場合の実質価額の注記について」の3項目が記載されております。

この中で、活動計算書への名称の変更は、昨年度の報告書で方向性が決定したもので、加えて本報告書で変更に伴い内容の検討を行うことが決定されております。検討項目については、「一般正味財産から指定正味財産への振替の会計処理」が廃止の方向であり、「純資産区分と振替」に関しては、振替処理との関係で純資産の概念を一般正味財産/指定正味財産の区分から、非拘束純資産/拘束純資産への整理を行い、ひな型についても非拘束純資産/拘束純資産区分に従い作成された様式が、今後の方向性を踏まえたひな型として記載されております。これらの方向性については、非営利組織モデル会計基準のひな型や純資産区分を参考にされております。

② 公益法人会計基準の改正(2020年5月15日)

公益法人会計基準は、2020年5月15日に改正が行われました。改正の内容は、「継続組織の前提」について、会計基準に新たに規定が設けられました。また、従来は、「継続事業」とされておりましたところ、「継続組織」へ名称が変更されました。

改正の検討は、「令和元年度公益法人の会計に関する諸課題の検討結果及び整理について」(公益法人の会計に関する研究会)が公表されており、モデル会計基準を参照している旨、また、今後も参考にして、公益法人の会計に関する課題を検討していく趣旨の内容が記載されています。

リンク先:内閣府ウェブサイト 公益法人information

2.社会福祉法人会計基準について

組織再編について(会計基準省令第4条1項、第29条第1項第15号関係)は、2020年9月11日に局長通知が発出されて、会計処理の方法が明確化されております。検討が行われた際には、本会が公表をしている 非営利組織会計検討会による報告「非営利組織の財務報告の在り方に関する論点整理」より、結合の考え方を参考に作成されております。論点整理では、統合と取得の考え方を取扱い、社会福祉法人の今後の政策に必要な組織再編の手法である合併及び事業譲渡に関して、考え方を当てはめて、より結合の実態を反映する方法を示しております。

組織の結合の判定においては、合併は「統合」、事業の譲受けは原則として「取得」として、これらを採用した場合の会計処理の方法が明示されることとなりました。

リンク先:厚生労働省ウェブサイト

3.学校法人会計基準について

改正私立学校法が2023年5月8日に公布されました。従前の学校法人会計基準は私立学校振興助成法を根拠としており、計算書類は補助金交付の観点からの表示であることが前提とされておりました。本改正は、今般の学校法人を取り巻く環境の変化を踏まえ、我が国の公教育を支える私立学校が、社会の信頼を得て、一層発展していくべく、社会の要請に応え得る実効性のあるガバナンス改革を推進するため、行われたものです。

改正私立学校法においては、学校法人会計基準の根拠が新たに私立学校法に位置づけられ、多様なステークホルダーに対する情報開示を主目的とした基準へ変更されました。その検討に当たっては、文部科学省に設置された「学校法人会計基準の在り方に関する検討会」が2024年1月31日に公表した報告書における「財務報告の目的・機能」の記載に本会の「非営利組織における財務報告の基礎概念」から「財務報告の目的」が引用され、考え方が参照されております。

リンク先:文部科学省ウェブサイト

6.その他の普及活動

1.一般社団・財団法人会計基準(案)について

一般社団・財団法人会計基準(案)が、公益社団法人非営利法人研究学会の一般法人会計研究委員会が一般社団・財団法人会計基準(案)を作成して非営利法人研究学会の全国大会で発表されました。当該会計基準(案)は、モデル会計基準をベースとして、公益法人会計基準との比較をしながら、一般社団・財団法人に必要な規定を検討されています。

(以下、報告書より抜粋)

一般社団・財団法人に対する会計基準は存在していない。このような状況下、公益社団法人非営利法人研究学会は、2017年9月14日に新設の一般法人や公益目的支出計画を終了した一般法人が、公益法人会計基準を適用する場合に如何なる問題が存在するかを洗い出し、どのような改善策を講じることが可能かを調査・研究すべく、「一般法人への公益法人会計基準の適用に関する研究委員会」(以下、「本研究会」という。)を設置し、検討することとした。本研究会としては、一般法人会計基準案では、モデル会計基準と公益法人会計基準に差異がある場合には、可能な限りモデル会計基準を取り入れることを基本方針とし、例えば資産の部の特定資産についてはモデル会計基準と同様に注記による開示とした。しかしながら純資産の部については、寄附者の意思を尊重してそれのみを拘束純資産とする考え方を維持することが、一般法人会計基準がより現場で受け入れ可能となると判断し、現行の公益法人会計基準の取扱いと同じになるようにした。本報告書は、厳密な意味での会計基準の存在しない一般法人の関係者に広く利用され、今後一般に公正妥当と認められる「一般法人会計基準」となることを期待して公表するものである。

リンク先:全国公益法人協会ウェブサイト 非営利法人研究学会・一般法人会計研究委員会『一般社団・財団法人が公益法人会計基準を適用する場合の諸課題とその解決策の検討』(2020年9月16日)

7.公表物

- 2022年7月21日

非営利組織会計検討会による報告「非営利組織モデル会計基準の普及のための課題の整理~非営利組織会計基準の共通化に向けた提案~」 - モデル会計基準の公表後、モデル会計基準の普及を行う過程において、公益法人、学校法人、社会福祉法人、医療法人の各会計基準とモデル会計基準との比較を行い、現時点における調査・研究の成果として、非営利組織会計検討会による報告「非営利組織モデル会計基準の普及のための課題の整理~非営利組織会計基準の共通化に向けた提案~」を取りまとめました。本報告は、各会計基準を見直す場合や制度発展のための検討を行う際に、モデル会計基準を参考にできるよう課題を取りまとめております。また、比較検討の過程で認識した論点については、横断的な論点として取り上げ、現時点での検討結果を取りまとめております。

- 2019年7月31日

非営利組織会計検討会による報告「非営利組織における財務報告の検討~ 財務報告の基礎概念・モデル会計基準の提案~」 -

論点整理の公表後、モデル会計基準の開発に向けて公表した個別論点整理を基礎に「非営利組織における財務報告の検討~ 財務報告の基礎概念・モデル会計基準の提案~」を取りまとめました。いまだ連結等の個別の論点はありますが、最近の社会保障制度の担い手としての非営利組織への期待の高まりから、非営利組織が組織ガバナンスを確立し、財務報告について法人形態の枠を越えて、情報ニーズに応えていくための手段としてのモデルを示すこととしています。

なお、本報告は、約1か月の意見募集を実施し、最終取りまとめを行っています。 - 2017年12月1日

非営利法人委員会研究報告第34号「非営利組織会計基準開発に向けた個別論点整理~固定資産の減損~」 -

「非営利組織の財務報告の在り方に関する論点整理」で取り上げた論点から、モデル会計基準の開発に向けて、論点整理で取り上げた個別論点のうち、「固定資産の減損」について検討し、研究報告第34号を取りまとめました。

本研究報告では、論点整理における検討結果を前提として、その要点を示すとともに、非営利組織における減損と減損会計の在り方を検討した上で、非営利組織における固定資産を資金生成資産と非資金生成資産に分類し、それぞれについて、減損の兆候、認識、測定といった会計上の取扱いの具体的な検討を行っています。

なお、本研究報告は、約1か月の意見募集を実施し、最終取りまとめを行っています。 - 2016年9月20日

非営利法人委員会研究報告第30号「非営利組織会計基準開発に向けた個別論点整理~反対給付のない収益の認識~」 -

「非営利組織の財務報告の在り方に関する論点整理」で取り上げた論点から、非営利組織において重要かつ典型的な収益である「反対給付のない収益」について検討し、研究報告第30号を取りまとめました。

本研究報告では、論点整理における検討結果を前提として、その要点を示すとともに、反対給付のない収益として寄付金のほか、補助金及び助成金、現物寄付、無償又は低廉な価格での人的サービス並びに使用貸借といった具体的な資源流入形態別の検討を行っています。

なお、本研究報告は、約1か月の意見募集を実施し、最終取りまとめを行っています。 - 2015年5月26日

非営利組織会計検討会による報告「非営利組織の財務報告の在り方に関する論点整理」 -

研究報告第25号の検討及びその後実施したヒアリング調査の結果、非営利組織の会計に関する重要な論点について、更に掘り下げた議論が必要であるとの認識に至り、非営利組織会計検討会を設置しました。非営利組織会計検討会では、会員のみならず非営利組織及び会計に関する高度な知見を有する有識者の参加を得て、会計の基礎概念及び重要な個別論点に関する検討を行いました。

本検討は、研究報告第25号で提唱したモデル会計基準開発に向けた基礎的な検討として位置付けられるものであり、今後の個別論点検討の基礎となるものです。 - 2014年7月2日

非営利法人委員会研究資料第6号「非営利法人委員会研究報告第25号「非営利組織の会計枠組み構築に向けて」に関するヒアリング調査結果について」 - 研究報告第25号で提案した非営利組織の会計枠組み構築についての意見を得るため、関係者へのヒアリング調査を実施しました。その結果を取りまとめ、研究資料第6号として公表しました。

- 2013年7月2日

非営利法人委員会研究報告第25号「非営利組織の会計枠組み構築に向けて」 -

我が国の非営利組織が社会からの期待に応えていく上で、その財政的基盤の強化と自立的経営の確立が不可欠との認識の下、民間からの資源提供を強化し、自立した経営を促すための基盤として、法人形態を越え、幅広いステークホルダーのニーズに応え得る共通的な会計枠組みを構築する必要性を提起しています。

また、我が国において、法人形態ごとに会計基準や作成する財務書類が異なり、一般の情報利用者による横断的な理解は困難な状況、ウェブサイト等を利用した開示を行う組織は少なく、法制度上求められる備置きにとどまる組織が多い現状を指摘しています。

その上で、諸外国における非営利組織会計に関する制度調査を実施し、我が国における非営利組織会計の在り方、共通的な枠組み構築に向けたアプローチと体制を提案しています。