信頼性への取り組み

日本公認会計士協会は、自主規制団体として、会員に対し監査の品質管理の徹底、倫理規則の整備及び周知徹底等に努めています。

◆「日本公認会計士協会における品質管理レビュー制度等の概要」(出展:公益社団法人 日本監査役協会「月刊監査役」12月号より)

1. 品質管理レビューの充実・強化

日本公認会計士協会(以下「協会」という。)は、監査に対する社会的信頼を維持、確保することを目的に、平成11年に品質管理レビュー制度の運用を開始しました。品質管理レビューとは、監査事務所が行う監査の品質管理状況を協会がレビューし、その結果を通知し、必要に応じて改善を勧告し、当該勧告に対する改善状況の報告を受ける制度です。当初の制度では上場会社の監査事務所のみをレビューの対象としていましたが、平成15年には公認会計士法上の大会社等の監査事務所まで対象を拡大し、現在では一定規模以上の信用金庫等の監査事務所をその対象に加えています。

平成19年には上場会社監査事務所登録制度の運用を開始し、上場会社監査事務所部会を品質管理委員会に置き、この部会の登録に当たっては、品質管理レビューの結果に基づき審査を行うことにより、上場会社監査事務所に対して一定水準の監査の品質管理を求めました。そして、部会登録後も監査の品質管理の状況等が不十分な場合には、協会は当該監査事務所に対して改善に向けての指導や措置を講じるなど、登録監査事務所の品質管理の維持・向上に努めています。さらに、平成23年の東京証券取引所の有価証券上場規程の改正をはじめとして、各証券取引所では上場規程等が改正され、新規の株式公開会社については、上場会社監査事務所名簿に登録している監査事務所又は準登録事務所名簿に登録している監査事務所のうち品質管理レビューを受けた監査事務所による監査を義務づけ、既存の上場会社についても、上場会社監査事務所名簿又は準登録事務所名簿に登録している監査事務所による監査を義務づけています。

また、品質管理レビューを受けた監査事務所の品質管理の改善状況について、当初は文書の提出を求めていましたが、上場会社監査事務所登録制度の運用開始に伴い、上場会社監査事務所については、レビューアーが監査事務所に赴き確認することとしました(フォローアップ・レビュー)。なお、現在ではフォローアップ・レビューの対象を全てのレビュー対象監査事務所にまで拡大するなど、より広範囲の監査事務所の品質管理の維持・向上に努めています。

なお、平成15年の公認会計士法(以下「法」という。)の改正では、法第46条の9の2において、協会は会員の法第2条第1項の業務の運営の状況の調査を行い、定期的に又は必要に応じて、その調査の結果を公認会計士・監査審査会に報告するものとされました。また、公認会計士・監査審査会は、当該報告に基づく審査を実施し、協会の品質管理レビューを受けた監査事務所に対して必要に応じて検査を実施しています。

(1)品質管理レビュー制度

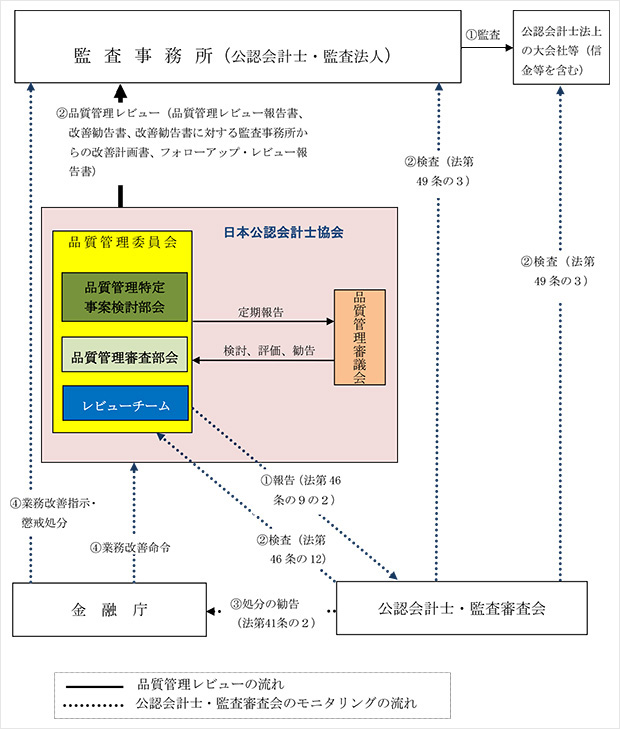

現行の「品質管理レビューの実施体制」と「公認会計士・監査審査会のモニタリング」の関係は、以下の図のとおりです。

- (注)公認会計士・監査審査会のモニタリングの流れ

- ①報告(法第46条の9の2)

- 当協会は、定期的に又は必要に応じて、レビューの結果を公認会計士・監査審査会に対して報告する。

- ②検査(法第46条の12、第49条の3)

- 公認会計士・監査審査会は、当協会、監査事務所又は被監査会社に対して検査を行うことができる。

- ③処分の勧告(法第41条の2)

- 公認会計士・監査審査会は、行政処分その他の措置について金融庁に勧告することができる。

- ④業務改善指示(法第46条の12の2)

- 金融庁は、当協会に対して業務改善を命令し、監査事務所に対して業務改善指示・懲戒処分を行うことができる。

(2)上場会社監査事務所登録制度

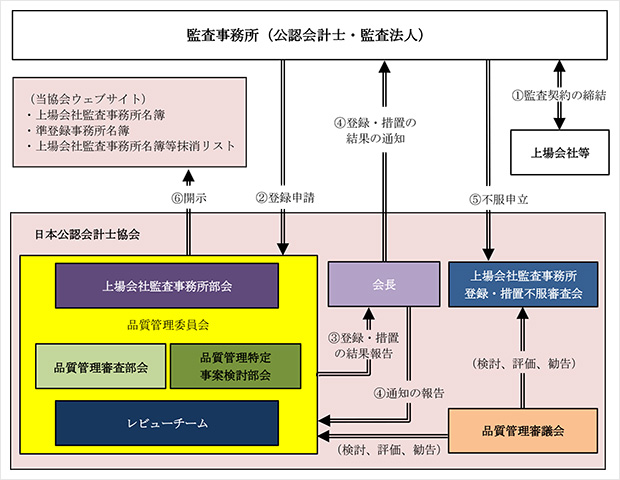

「上場会社監査事務所登録制度」の流れは、以下の図のとおりです。

- (注)①②登録申請(会則第128条、第128条の2)

- 例えば、新たに上場会社と監査契約を締結した場合、上場会社監査事務所名簿への登録の申請をしなければならない。

- ③登録・措置の結果報告(会則第134条第1項)

- 品質管理委員会は登録の可否、措置内容等を会長に報告する。

- ④登録・措置の結果の通知(会則第134条第2項)

- 会長は報告を受けた場合はその旨を事務所に通知し、通知した旨を品質管理委員会に報告しなければならない。

- ⑤不服申立(会則第135条)

- 決定に不服があるときは上場会社監査事務所登録・措置不服審査会に不服申立をすることができる。

- ⑥開示(会則第127条第2項)

- 上場会社監査事務所部会に、名簿を備え開示する。

(3)品質管理委員会年次報告書等

2. 監査業務審査機構の充実・強化

会社のIR、監査ホットラインへの通報、新聞などで報道された問題等に係る個別の監査事案については、監査業務審査会が調査し、改善が必要と認められた会員に対して、会長が勧告又は指示を出します。さらに深度ある調査が必要とされた場合には、当該事案は規律調査会に回付され、そこで法令、会則及び規則違反事実の有無及び懲戒処分の要否について調査及び審議し、必要に応じて綱紀審査会に対する審査要請を行います。当該審査要請を受けた綱紀審査会では、その審査を行い、処分内容等を決定します。

なお、監査業務審査会、規律調査会及び綱紀審査会等の活動は、有識者により構成される監査業務モニター会議に定期的に報告し、モニタリングされています。

3. 品質管理レビューと監査業務審査機構の連携

品質管理委員会は、品質管理レビューを通じて監査意見の妥当性に重大な疑念が生じた場合又は会則・規則への準拠性に重大な疑念が生じた場合には、会長に報告し、会長は、監査業務審査会・規律調査会に調査を指示するなどの措置を行います。

また、監査業務審査会は、その調査において品質管理体制に重大な問題があると認められる事項が発見された場合には、会長に報告し、会長は品質管理委員会に品質管理レビューの実施を指示するなどの措置を行います。

4. 倫理規則の整備と強化

国内外の会計不祥事等を背景にした国際的な職業会計士の倫理規範のコンバージェンスへの動きを受け、平成18年12月倫理規則を改定しました。この改定は、概念的枠組み(フレームワーク・アプローチ)の全面的導入、企業等において従事する公認会計士を対象とした規定の設定及び独立性の保持に関するネットワーク・ファーム概念の導入など旧規則の大幅な変更を含んでいます。改定規則に関する適切な理解のもと実効性あるものとして運用されるよう規定に関する解釈指針の公表や研修会の実施などの対応を行います。

また、業務上の職業倫理に関する支援として、「監査人の独立性チェックリスト」の公表や「倫理ヘルプライン」の設置を行っています。

5. 継続的専門研修制度(CPE制度)の充実・強化

公認会計士としての資質の維持・向上を図るために、日本公認会計士協会会員に対して研修制度を義務づけていますが、平成18年度から、職業倫理と監査の品質管理の重要性を徹底させるために、すべての会員に「倫理に関する研修」を、また、法定監査業務に従事する会員には更に「監査の品質管理に関する研修」(平成25年度からは「監査の品質及び不正リスク対応に関する研修」に研修科目名称変更)をそれぞれ必須化しました。さらに、業務の多様化など公認会計士業界を取り巻く環境変化に鑑み、会計・監査業務のみならず税務業務に係る知識やスキルも重要であるとの認識から、平成26年度から、すべての会員に「税務に関する研修」を必須化しました。